Ответ даст Теория ограничений, которая описана в книге Голдратта «Цель».

Теория ограничений - это САМЫЙ ЭФФЕКТИВНЫЙ на сегодня МЕТОД УПРАВЛЕНИЯ любой системой, будь то машиностроительный завод, розничный магазин или благотворительная организация.

Его изобрел Элияху Голдратт - автор "Цели", физик и великий управленец.

Я не удивлюсь, если Вы до сегодняшнего дня о теории ограничений не слышали:

Значит, ваше время пришло сейчас!

Используя эти знания, Вы сможете добиться успеха в любой области за очень короткий срок: даже за несколько дней. Это очерк №3 об этой книге, но читать их можно в любом порядке.

Книга автобиографична. Алекс Рого - это и есть Голдратт в его 38 лет.

Вот какие мысли посещали нашего главного героя Алекса, когда он, «никчемный директор жалкого завода», стоял практически на пороге открытия новой теории:

«Когда речь идет о последнем шансе, три месяца лучше, чем ничего. И я решаю сделать за эти три месяца все, что в моих силах.

Но такая мысль порождает новые вопросы: что именно я реально могу сделать? Я и до сих делал то, что было в моих силах, что я знал и умел. И если я буду продолжать делать то же самое, пользы будет немного.

К сожалению, у меня нет времени, чтобы вернуться к учебе и заново изучить теорию. У меня нет времени даже на чтение журналов, газет и отчетов, стопками пылящихся в моем кабинете. У меня нет ни времени, ни средств для общения с консультантами, проведения исследований и т. п. И даже если бы у меня были и время, и деньги, я не уверен, что все это позволило бы мне узнать намного больше того, что я знаю сейчас.

Я чувствую, что упускаю из виду что-то важное.»

Здесь нашему герою на помощь приходит Иона – ученый, который помогает ему на протяжении всей книги искать ответы на самые важные вопросы бизнеса.

«— Видите ли, чтобы понять, помогает ли мой завод компании зарабатывать деньги, я должен проверить определенные показатели. Правильно?

— Да.

— И я знаю, что наверху, у директоров компании, есть все необходимые цифры, вроде чистой прибыли, отдачи инвестиций и оборотных средств, которые они применяют к организации в целом для оценки степени ее продвижения к цели.

— Хорошо, продолжайте, — говорит Иона.

— Но на уровне завода эти параметры смысла не имеют. А те показатели, которые здесь до сих пор применяются, по-моему… хотя я не вполне уверен… сути дела не раскрывают.

— Да, я понимаю, что вы имеете в виду, — говорит Иона.

— Так как же мне узнать, продуктивно или непродуктивно то, что делается на заводе? — спрашиваю я.

На секунду на другом конце провода становится тихо. Потом я слышу, как Иона говорит кому-то: «Скажите ему, что я перезвоню, как только закончу разговор».

Затем он снова обращается ко мне:

— Алекс, вы затронули очень важный вопрос. У меня есть для вас лишь несколько минут, но, возможно, я могу быть вам полезен. Видите ли, есть разные способы определения цели. Понимаете? Цель остается та же, но формулировать ее можно по-разному, хотя любое другое определение будет означать то же, что «зарабатывать деньги».

— Да, я понял, — отвечаю я. — Я могу, например, сказать, что цель состоит в том, чтобы наращивать чистую прибыль, одновременно увеличивая окупаемость инвестиций и приток оборотных средств — и это будет эквивалентно определению «зарабатывать деньги».

— Точно, — соглашается Иона. — Одна формулировка равносильна другой. Но, как вы сами обнаружили, эти обычные показатели не очень хорошо применимы к повседневной деятельности производственной организации. Поэтому я разработал иной набор показателей.

— И что это за показатели? — спрашиваю я.

— Это показатели, которые идеально соответствуют цели «делать деньги», но при этом позволяют разрабатывать подходящие оперативные правила управления заводом. Их три: выработка, запасы и операционные издержки.

— Знакомо, — говорю я.

— Да, но определяются они не совсем обычно, — продолжает Иона. — Кстати, на всякий случай запомните эти определения.

Я беру ручку, открываю в блокноте чистую страницу и говорю, что готов."

— Выработка, — говорит он, — это скорость, с которой система генерирует доходы посредством продажи.

Вот представьте: идет активное производство, все склады забиты, а продаж нет.

Продукция может устареть, подешеветь, может истечь срок годности, вполне возможно, что там есть брак, и вообще, на то, чтобы хранить ее, приходится нести дополнительные расходы.

Что бы Вы сказали, если бы это был Ваш личный завод и он работал бы на склад?

То-то же! А теперь вернемся к диалогу Алекса и Ионы:

"Я записываю слово в слово.

Потом спрашиваю:

— А как насчет производства? Разве не правильнее было бы сказать…

— Нет, — перебивает он. — Посредством продажи, а не производства. Если вы что-то производите, но не продаете, это не выработка. Согласны?

— Согласен. Я просто подумал, что, будучи директором завода, я могу изменить…

Иона снова перебивает меня:

— Алекс, поймите, все эти определения, какими бы простыми они ни казались, сформулированы очень тщательно. И так должно быть; если показатель не очерчен с максимальной точностью, он абсолютно бесполезен. Поэтому я советую вам принять эти три показателя как единое целое. И помните: если вы захотите изменить один из них, вам придется менять как минимум еще один.

— Хорошо, — отвечаю я.

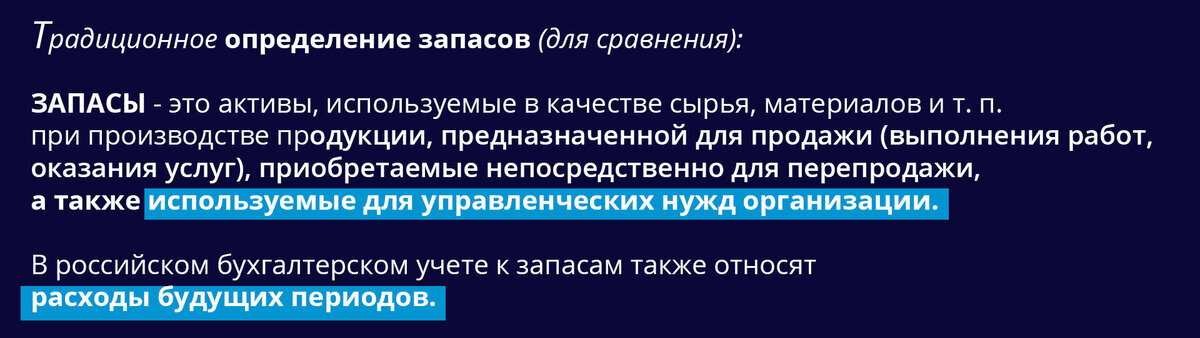

— Следующий показатель — запасы, — продолжает Иона. — Запасы — это все деньги, вложенные системой в приобретение вещей, которые она намеревается продать.

Я записываю слова Ионы, но мне как-то неловко, потому что это определение запасов слишком сильно отличается от традиционного."

Я специально выделила голубым цветом то, что по мнению Ионы не является запасами: РАСХОДЫ! Традиционное определение позволяет манипулировать показателями отчетности, есть затраты - а мы показываем их, как активы и, соответственно, прибыль будет больше на всю сумму расхода, который учтен, как актив.

" — А последний показатель? — спрашиваю я.

— Операционные расходы, — говорит он. — Это все деньги, которые система затрачивает на то, чтобы превратить запасы в выработку.

— Хорошо, — говорю я. — Но как быть с трудом, вложенным в конечные изделия и полуфабрикаты, то есть в запасы? По-вашему, получается так, словно живой труд относится к операционным расходам."

Вот здесь позволю себе еще один комментарий:

Когда речь заходит о зарплате производственных рабочих, то традиционно принято включать ее в себестоимость готовой продукции и превращать в актив, который лежит на складе. Иона считает, что труд относится к расходам.

В теории ограничений не принято включать стоимость труда в активы.

"— Судите об этом согласно определению, — говорит Иона.

— Но ведь стоимость, добавляемая к продукту живым трудом, должна быть частью стоимости продукта, а значит, запасов, разве не так?

— Может, но не должна, — говорит он.

— Почему вы так говорите?

— Все очень просто. Я решил именно так определить эти понятия, потому что считаю, что добавленную стоимость лучше вообще не принимать в расчет. Это позволяет избежать путаницы относительно того, является ли потраченный доллар инвестицией или расходом. Вот почему запасы и расходы определены мною так, как определены.

— Что ж, — говорю я, — пусть будет так. Но какое отношение эти показатели имеют к моему заводу?

— Все, что делается на вашем заводе, — говорит Иона, — отражено в этих показателях.

— Все? — с сомнением в голосе произношу я. — Но если вернуться к нашему прошлому разговору, как я могу с помощью этих показателей оценить продуктивность?

— Сначала вы должны сформулировать свою цель с позиции этих показателей, — говорит он и добавляет: — Секундочку, Алекс. — Я слышу, как он говорит кому-то: «Я освобожусь через минуту».

— Так как же мне определить цель? — спрашиваю я, желая продолжить разговор.

— Алекс, мне правда нужно бежать. И я знаю, что вы достаточно умны, чтобы разобраться с этим самостоятельно. Вам нужно лишь подумать.»

И нам нужно подумать. А как Вы думаете, какой ответ?

С Вами была Елена Позднякова, эксперт по подбору талантов в сфере финансов и фанат теории ограничений Голдратта.

P.S.: это было самое скучное место в книге :) Если Вы его уже перешли (а, главное, поняли), то дальше будет очень интересно...Кстати, ответ на наш вопрос узнаем в следующем очерке.