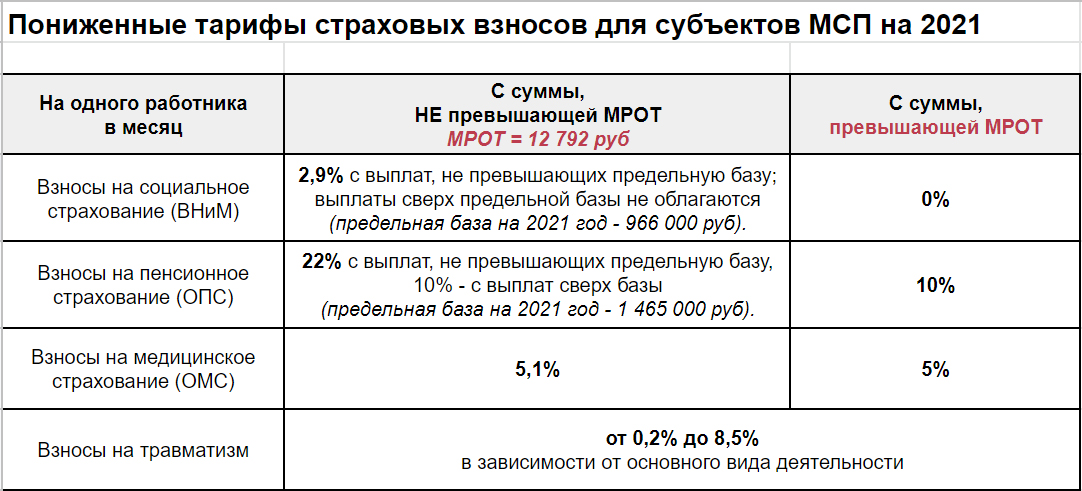

Выплаты в пределах МРОТ на одного работника в месяц облагаются по базовым тарифам.

МРОТ с 1.01.2021 - 12 792 руб.Базовые тарифы:

Взносы на социальное страхование (ВНиМ) - 2,9% с выплат, не превышающих предельную базу. Выплаты сверх предельной базы не облагаются (предельная база на 2021 год 966 000 руб).

Взносы на пенсионное страхование (ОПС) - 22% с выплат, не превышающих предельную базу, 10% - с выплат сверх базы (предельная база на 2021 год - 1 465 000 руб).

Взносы на медицинское страхование (ОМС) - 5,1% со всех облагаемых выплат.

Взносы на травматизм - от 0,2 до 8,5% в зависимости от основного вида деятельности.

Выплаты свыше МРОТ на одного работника в месяц облагаются по пониженным тарифам.

Пониженные тарифы:

Взносы на социальное страхование (ВНиМ) - 0%

Взносы на пенсионное страхование (ОПС) - 10%

Взносы на медицинское страхование (ОМС) - 5%

Взносы на травматизм - от 0,2 до 8,5% в зависимости от основного вида деятельности.

НОРМАТИВНЫЕ ДОКУМЕНТЫ:

Налоговый Кодекс, статья 427, пункт 1 подпункт 17:

Пониженные тарифы страховых взносов для организаций и ИП, производящих выплаты и иные вознаграждения физическим лицам, применяются:

для плательщиков страховых взносов, признаваемых субъектами малого или среднего предпринимательства в соответствии с Федеральным законом от 24 июля 2007 года N 209-ФЗ "О развитии малого и среднего предпринимательства в Российской Федерации" в отношении части выплат в пользу физического лица, определяемой по итогам каждого календарного месяца как превышение над величиной минимального размера оплаты труда, установленного федеральным законом на начало расчетного периода;

Открыть в некоммерческой версии Консультант Плюс

Налоговый Кодекс, статья 427, пункт 2.1:

Для плательщиков, указанных в подпункте 17 пункта 1 настоящей статьи, начиная с 2021 года применяются следующие пониженные тарифы страховых взносов:1) на обязательное пенсионное страхование:

в пределах установленной предельной величины базы для исчисления страховых взносов по данному виду страхования - 10,0 процента;

свыше установленной предельной величины базы для исчисления страховых взносов по данному виду страхования - 10,0 процента;

2) на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством - 0,0 процента;

3) на обязательное медицинское страхование - 5,0 процента.